経営サポート

資金調達支援

財務金融アドバイザーが資金調達をサポートします。

起業・創業時

起業・創業時は運転資金の確保や設備投資資金が必要になりますが、これまでの実績がないため、金融機関の審査のハードルが高いのが現状です。

自己資金や経験も重要になりますが、しっかりした創業計画書が作成できるかがポイントになります。

創業計画書作成のポイント

- 明確なビジョンがあるか

- 数値の裏付け・根拠が明確になっているか

- 具体的なアクションプランはあるか

- 整合性が取れているか

- 使用目的が明確になっているか

- 収益性のある事業か

- 返済が可能な計画か

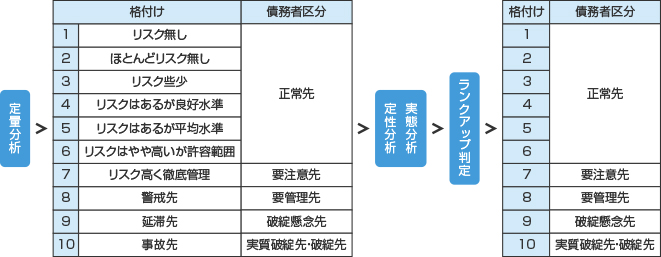

信用格付けアップ

金融機関は新規融資をする際には必ず会社の審査・査定を行います。

また、年に1回、「格付け評価」を行い、会社に対する融資方針を定めます。

審査ポイントを知っているか否かで銀行に対する決算書の見せ方も変わります。

定量分析:1次評価

定量要因は決算書から把握され、特に重視される項目です。

- 安全性:自己資本比率や流動比率等

- 収益性:売上高経常利益率、総資本経常利益率等

- 成長性:売上高、経常利益の増加率、自己資本額等

- 返済能力:債務償還年数、キャッシュ・フロー額、インタレストカバレッジレシオ等

定性分析:2次評価

定性分析は決算書からは読みとれない情報であり、こちらから積極的に開示する必要があります。

- 企業に属するもの:経営者、株主、従業員、沿革等

- 外部の関係者や法人に属するもの:外部関係者、経営陣の交友関係者、取引金融機関、主要な取引先

- 業界、市場に関する事項:業界の特徴、市場環境、業界シェア

実態分析:3次評価

実態分析は実態貸借対照表(時価評価した貸借対照表)や経営者の収支状況・資産余力等により評価さ れます。

資金調達までの流れ

- まずは電話・メール・FAXでお気軽にご相談ください。

- 面談による資金繰りの状況、希望内容についてのヒアリングを行います。

- 財務分析・返済シミュレーションを行い、無理のない借入かを事前に把握します。

- 金融機関へ提出する資料の作成をご支援します。

- 必要に応じて金融機関のご提案、ご紹介を行います。

- 金融機関との交渉に同席し、フォローします。