お役立ち情報

2016-04-22

マイナンバーで副業は会社にバレるのか。

いよいよ平成28年1月からマイナンバーの運用が開始されました。

今回取り上げるのは、多くの方が心配されている「マイナンバーで副業が会社にバレるのか。」という疑問についてです。

結論から言いますと、マイナンバーと、副業が会社にバレることに直接の関係はありません。副業が会社にバレる理由はマイナンバーではなく「住民税」にあります。

まず、住民税の納め方には2パターンあります。

・普通徴収 住民税を自分で納めます。市町村から送られてきた納付書で、役所や銀行から納めます。

・特別徴収 会社が従業員の給与から天引きして納めます。

会社に副業がバレてしまうのはこの特別徴収の場合です。

以下は特別徴収の流れです。

①会社が給与支払報告書で従業員に支払った給与情報を従業員の住所地の市町村に提出します。(1月31日まで)

※給与支払報告書の提出は地方税法により義務付けられています。

②市町村は提出された給与支払報告書で報告された、前年の1月から12月までの1年間の収入から住民税額を計算します。

※給与支払報告書が提出された副業の収入も含まれます。

③特別徴収税額が会社に通知されます。(5月31日まで)

※特別徴収税額とは前年の収入に係る住民税額を12分割した金額で、給与天引きする金額となります。

④会社から従業員に特別徴収税額が通知されます。

⑤6月から翌年5月にかけて、給与から住民税が天引きされます。

⑥会社は翌月10日までに各月に徴収した住民税を市町村に納めます。

②では名寄せ(本業、副業の収入を住所や氏名から付け合わせていく作業)が行われます。たとえ給与が手渡しであっても、①の給与支払報告書によって情報の一元化がされています。

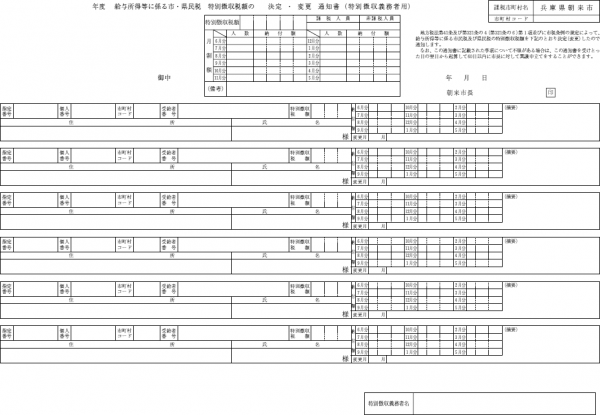

③では【図1】のような住民税額が記された通知書が会社に送られてきます。

他の人と同じ給与なのに、一人だけ住民税が多ければ、会社の労務・経理をしている方は気づくかもしれません。

④では【図2】のような納税義務者用、要するに従業員へ渡す通知書が③と一緒に会社に送られてきます。5月に渡される給与明細と一緒に入っていることが多いです。

これも会社の方の目に触れる状態で送られてきます。

これには住民税の計算に合算された本業以外の所得も区分別に表示されているので、会社の方が見れば副業は一目瞭然です。

住民税を会社に通知されるのを防ぐ方法としては、住民税の徴収方法を「普通徴収」にする方法があります。

しかし近年、住民税の徴収漏れが無いよう、給与所得は特別徴収を推進する市町村が増加しており、市町村によって対応が違うのが現状です。

A、B、Cの各市町村役場に問い合わせたところ、見事に回答が分かれました。

A市役所では、給与所得であっても、確定申告書の第二表の「自分で納付(普通徴収)」に丸をつければ普通徴収にしてもらえるとのことです。当然通知書にも副業分は反映されません。

B市役所では、自分で納付に丸をつけても普通徴収にならないが、必要な届出書を提出すれば、普通徴収にできるという回答でした。

C市役所では、普通徴収は認めず、給与所得であればすべて特別徴収とのことでした。

普通徴収にしたい方はお住いの市町村役場に問い合わせていただくことをお勧めします。

マイナンバー導入と副業がバレることに直接の関係はないことがお分かりいただけたと思います。

しかしながら、今まで給与支払報告書から本業と副業の収入を名前や住所で付け合わせていた作業(名寄せ)が、マイナンバーが記載されることによって容易で確実なものとなり、今まで付け合わせることができず見逃がされていたような所得についても自治体や税務署が把握できるようになることが期待されています。

【図1】

兵庫県 朝来市税条例施行規則より

【図2】

兵庫県 朝来市税条例施行規則より

以上

※ 2016年4月22日作成

※ 作成日現在の法令にもとづき作成しています。