お役立ち情報

2022-12-22

事業譲渡をした場合の、譲渡側と譲受側の仕訳はそれぞれどうなりますか?

【質問】

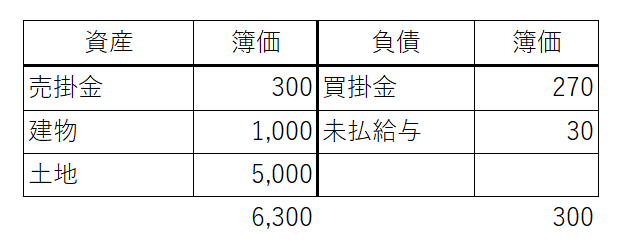

事業を譲渡する場合、譲渡側と譲受側、それぞれでどのような仕訳をしますか?譲渡する事業にかかる資産・負債の簿価は次の通りです。

【回答】

事業譲渡とは、会社がある事業の全部または一部を譲渡することをいいます。M&Aの代表的な手法の一つですが、同様の効果をもたらす株式譲渡と異なり、譲渡対象の事業を選べるのが特徴です。また簿外債務など想定外の負債を被るリスクを抑えることができます。半面、個別に移転手続きをするため、一般的に時間とコストがかかります。

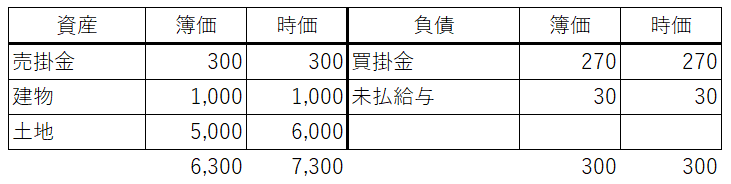

まず、譲渡する事業にかかる資産・負債の時価を算出します。譲渡事業の年間キャッシュフローは600、譲渡代価は10,000とします。

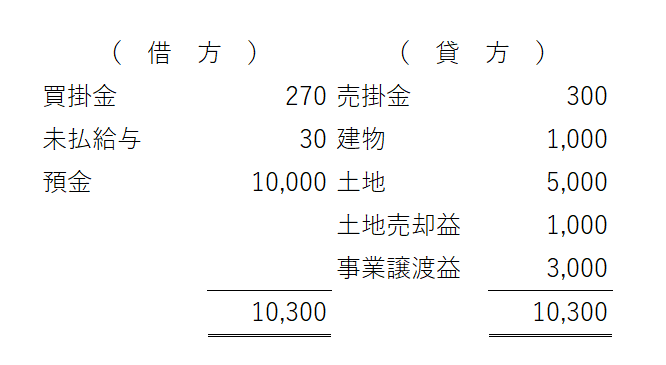

◆譲渡側の仕訳◆

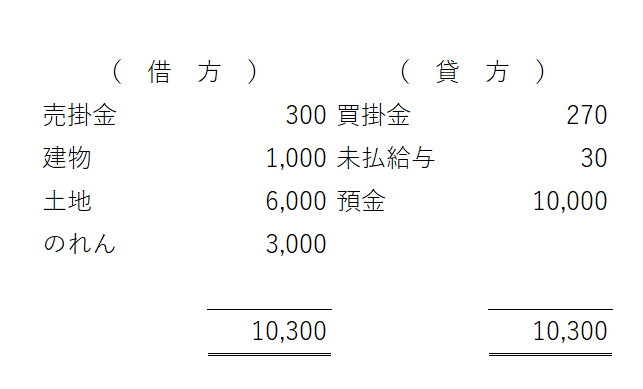

◆譲受側の仕訳◆

譲渡を受ける資産・負債は、それぞれを時価で評価して受け入れます。

総額で事業譲渡対価が10,000であれば、受け入れる資産・負債との差額が、一般的には「のれん」となります。

「のれん」の償却については、会計では20年以内で、法人が定める期間で均等償却を行うこととされています。

償却年数の設定方法の一つとして、投資回収期間を償却期間とする考え方があります。

これは、投資(のれん代)を買収事業のキャッシュフローで回収しようとするものです。

事例では、3,000÷600=5年

通常、キャッシュフロー=税前利益+減価償却費で簡便的に求めることができます。

次に、税務上ですが、のれん(「資産調整勘定」といいます)の計算方法は、おおむね会計と同様で、償却期間は、5年(60ヶ月)と定められています。

そのため、5年以上の償却年数を採用する場合は、税務で申告調整が必要となります。

上記には、簡略化のため消費税は含めていませんが、資産の譲渡(のれん含む)には消費税がかかります。また、土地・建物の取得には、別途、登録免許税・不動産取得税がかかります。

※2022年12月1日作成

※作成日現在の法令にもとづき作成しています。